Ένα νέο «αγκάθι» θα βρίσκουν από το 2018 όσοι θέλουν να πουλήσουν σπίτια, οικόπεδα ή αγροτεμάχια. Ο λόγος για τον φόρο υπεραξίας, ο οποίος ανεστάλη για το 2015, το 2016 και το 2017 αλλά θα επανέλθει με το νέο έτος βάσει του προσφάτως συμφωνηθέντος ανάμεσα σε κυβέρνηση και δανειστές επικαιροποιημένου Μνημονίου 3.

Ο φόρος, όπως γράφει ο Ελεύθερος Τύπος, υπολογίζεται με βάση τον άρθρο 41 του Κώδικα Φορολογίας Εισοδήματος που προβλέπει:

1. Ο φόρος υπεραξίας θα επιβάλεται με συντελεστή 15% στο κέρδος που προκύπτει ανάμεσα στην τιμή κτήσης και την τιμή πώλησης κάθε ακινήτου. Ο φόρος θα επιβαρύνει τον πωλητή του ακινήτου ενώ ο αγοαρστής θα οφείλει φόρο μεταβίβασης 3% επί της αντικειμενικής αξίας του ακινήτου

2. Εφόσον ο φορολογούμενος έχει διακρατήσει το ακίνητο που πουλάει για πέντε τουλάχιστον έτη από τη στιγμής της απόκτησής του, η υπεραξία θα είναι αφορολόγητη μέχρι του ποσού των 25.000 ευρώ

3. Όσοι μεταβιβάσουν ακίνητα τα οποία έχουν στην κατοχή τους πρίν το 1995 θα απαλάσσονται από το φόρο υπεραξίας.

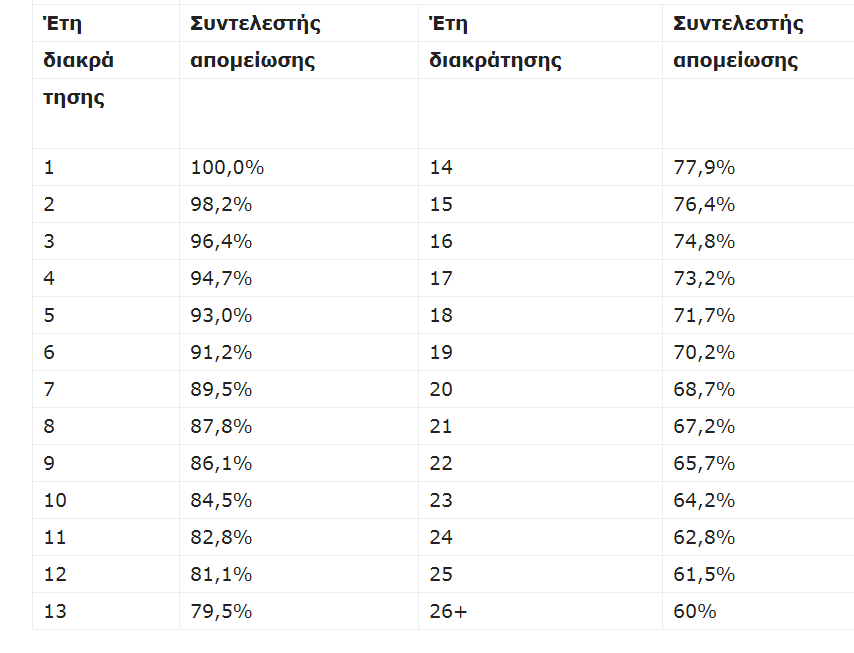

Η τελική υπεραξία επι της οποίας θα υπολογίζεται ο φόρος θα προσδιορίζεται με βάση ποσοστιαίους συντελεστές απομείωσης κλιμακούμενους ανάλογα με τα έτη διακράτησης του ακινήτου (από 98,2% για δύο χρόνια διακράτησης έως 60% για περισσότερα από 25).

Πώς θα υπολογίζονται οι τιμές κτήσης και πώλησης

Ως τιμές κτήσης και μεταβίβασης θα λαμβάνονται αυτές που αναγράφονται στα συμβόλαια ενώ εάν πρόκειται για ακίνητο το οποίο έχει αποκτηθεί από κληρονομιά, η τιμή κτήσης θα υπολογίζεται με βάση το φόρο κληρονομιάς που είχε καταβληθεί (το ίδιο και για τις δωρεές – γονικές παροχές).

Σε κάθε άλλη περίπτωση όπου η τιμή κτήσης δεν μπορεί να προκύψει με βάση δημόσια έγγραφα (όπως π.χ αυτεπιστασία ή αντιπαροχή) θα υπολογίζεται με βάση έναν μαθηματικό τύπο, ο οποίος λαμβάνει υπ’ όψιν τον πληθωρισμό των ετών που έχουν μεσολαβήσει ανάμεσα στην απόκτηση και την πώληση.

Ο μαθηματικός τύπος θα είναι ο εξής: τιμή κτήσης = τιμή μεταβίβασης επί τον Δείκτη Τιμών Κατοικιών του έτους κτήσης διά του ΔΤΚατ του προηγουμένου της μεταβίβασης έτους. (Ο Δείκτης Τιμών Κατοικιών δημοσιεύεται κάθε χρόνο από την Τράπεζα της Ελλάδος).

Η απομείωση της υπεραξίας των ακινήτων

Η υπεραξία που προκύπτει μετά την αφαίρεση της τιμής κτήσης από την τιμή πώλησης του ακινήτου λαμβάνεται υπόψη απομειούμενη με την εφαρμογή των ακόλουθων συντελεστών απομείωσης:

Διαβάστε επίσης: Αχτσιόγλου: Καθησυχάζει για τις διπλές εισφορές… «Θα πληρώνονται με δόσεις»!